À l’heure où les offres d’assurance se multiplient et où les risques liés à la conduite évoluent, la question de la suffisance de l’assurance au tiers se pose avec acuité. Cette formule, qui représente le strict minimum légal obligatoire, séduit toujours par son coût réduit et sa simplicité. Pourtant, face aux enjeux modernes de sécurité, de protection financière et de gestion des sinistres, elle peut apparaître limitée. Faut-il donc la maintenir comme choix privilégié ? Ou s’orienter vers des formules plus complètes proposées par des acteurs renommés comme AXA, MAIF, ou Allianz ? Prendre une décision informée nécessite d’analyser en détail ce que couvre réellement l’assurance au tiers, les contextes dans lesquels elle reste pertinente, et les risques que cette couverture néglige.

Les obligations légales et la portée essentielle de l’assurance au tiers en 2025

En France, toute personne propriétaire d’un véhicule motorisé est tenue de souscrire au minimum une assurance au tiers. Cette règle, inscrite dans le Code des assurances, vise avant tout à protéger les victimes lors d’un sinistre routier. L’assurance au tiers garantit la prise en charge des dommages causés à autrui, qu’ils soient corporels ou matériels, assurant ainsi une indemnisation financière minimale pour les tiers concernés.

La responsabilité civile est la pierre angulaire de cette couverture. Par exemple, si un conducteur heurte un piéton ou cause un accident impliquant plusieurs véhicules, la compagnie d’assurance, qu’il s’agisse de Groupama, Pacifica ou Matmut, indemnisera les blessés et couvrira les réparations des biens endommagés. Toutefois, cette protection ne s’étend pas au conducteur responsable ni au véhicule assuré lui-même.

Cette limitation rend l’assurance au tiers particulièrement appréciée par les conducteurs disposant d’un véhicule ancien ou d’une faible valeur marchande. Elle répond également à un impératif financier, étant souvent la formule la moins chère, ce qui est particulièrement intéressant pour les jeunes conducteurs ou les profils à risque, par exemple les conducteurs malussés.

- Responsabilité civile obligatoire : Protection minimale légale.

- Couverture des dommages à autrui : Matériels et corporels.

- Pas de couverture des dommages au véhicule assuré.

- Formule économique appréciée des conducteurs prudents.

Ne pas souscrire cette assurance expose à des sanctions sévères, notamment des amendes pouvant aller jusqu’à 3 750 euros, la suspension du permis, voire la confiscation du véhicule. Ainsi, le cadre juridique en 2025 reste clair et strict pour assurer une circulation responsable.

Par ailleurs, dans un contexte où les entreprises d’assurance comme Allianz, Aviva, ou La Banque Postale Assurances innovent dans leurs offres numériques, cette obligation légale s’intègre désormais aisément à des processus simplifiés de souscription en ligne, tout en conservant sa vocation première, protectrice et minimale.

| Élément | Description | Exemple en 2025 |

|---|---|---|

| Couverture minimale | Responsabilité civile obligatoire | Indemnisation d’un piéton blessé lors d’un accident |

| Limitation | Ne couvre pas les dégâts au véhicule de l’assuré | Pas d’indemnité en cas de collision responsable |

| Sanctions en cas d’absence | Amende, suspension de permis, confiscation | Poursuite d’un conducteur non assuré |

Les garanties incluses dans une assurance au tiers : protection essentielle mais limitée

L’assurance auto au tiers se limite strictement à la prise en charge des dommages causés aux tiers, incluant aussi bien les préjudices corporels que matériels. Cette garantie de responsabilité civile permet de préserver votre situation financière en cas d’accident responsable, en indemnisant les victimes. Néanmoins, elle ne couvre pas les dommages sur votre propre véhicule ni les blessures que vous pourriez subir.

Par exemple, un automobiliste assuré seulement au tiers qui percute un obstacle et endommage son véhicule devra supporter intégralement les frais de réparation. De plus, en cas de vol, d’incendie ou de bris de glace, cette formule ne prévoit aucune prise en charge, sauf si des options spécifiques sont souscrites.

Les assureurs majeurs comme MAIF, AG2R La Mondiale, ou Malakoff Médéric proposent fréquemment des packs complémentaires destinés à répondre à ces besoins, incluant notamment :

- Garantie vol : Indemnisation en cas de vol total ou partiel.

- Garantie incendie : Couverture des dégâts liés à un incendie.

- Bris de glace : Remboursement des réparations liées aux vitrages.

- Protection juridique : Assistance et prise en charge des frais de justice.

- Défense recours : Soutien en cas de conflit lié à un accident.

L’intégration de ces garanties complémentaires permet une personnalisation du contrat au plus près des besoins, souvent à moindre coût comparé à une assurance tous risques. Cette démarche répond aux attentes des conducteurs soucieux de maîtriser leur budget tout en augmentant leur niveau de protection.

Il est d’ailleurs pertinent d’étudier ces modalités grâce à des comparateurs en ligne modernes et efficaces, qui proposent des analyses d’offres incluant les assureurs renommés comme AXA, Allianz ou La Banque Postale Assurances. Ces outils sont précieux pour bâtir une couverture adaptée, notamment pour les profils variés rencontrés en 2025.

| Garanties au tiers classique | Garanties complémentaires fréquentes | Bénéfices |

|---|---|---|

| Responsabilité civile | Vol | Indemnisation en cas de vol du véhicule |

| Responsabilité civile | Incendie | Protection face aux dommages dus au feu |

| Responsabilité civile | Bris de glace | Réparation des vitrages cassés |

| Responsabilité civile | Défense recours | Aide juridique en cas de litige |

En somme, l’assurance au tiers constitue une protection fondamentale, mais pour une sécurité accrue et une prise en charge plus étendue, enrichir son contrat par ces options complémentaires reste capital.

Profils d’utilisateurs et situations où l’assurance au tiers demeure adéquate

La pertinence de l’assurance au tiers dépend largement du profil du conducteur et de l’usage du véhicule. Dans certains cas, cette couverture est parfaitement adaptée et représente une solution rationnelle, économique et suffisante.

Les principaux bénéficiaires de cette formule sont :

- Les jeunes conducteurs : souvent confrontés à des primes élevées, ils bénéficient d’une solution économique pour respecter l’obligation légale.

- Les possesseurs de véhicules anciens : pour des voitures de plus de dix ans et dont la valeur d’occasion est faible, l’investissement dans une assurance plus complète peut s’avérer disproportionné.

- Les conducteurs peu fréquents : ceux qui utilisent leur véhicule de manière occasionnelle ou locale peuvent limiter leurs coûts en optant pour cette formule.

- Les profils malussés : concernés par des majorations de primes, ils peuvent trouver dans le tiers une alternative plus abordable.

À titre d’illustration, une étude récente a montré que plus de 60 % des véhicules anciens circulant en province sont assurés au tiers, en raison de leur faible valeur financière. Cette donnée confirme la réalité pragmatique de ce choix dans certaines situations.

Cependant, au-delà de ces cas, la formule au tiers peut s’avérer insuffisante pour une majorité de conducteurs. Ceux possédant une voiture neuve ou récente, ou bien ceux effectuant régulièrement des trajets longs, doivent envisager des options plus protectrices, car les risques financiers en cas d’accident peuvent être conséquents.

| Profil utilisateur | Avantages de l’assurance au tiers | Limites potentielles |

|---|---|---|

| Jeunes conducteurs | Formule économique, respect des obligations légales | Couverture limitée, risques non pris en charge |

| Véhicules anciens | Économie sur la prime, protection minimale | Pas de prise en charge des réparations |

| Conducteurs malussés | Permet de limiter le montant des cotisations | Peu de garanties contre les aléas |

| Automobilistes réguliers | Coût limité | Faible protection en cas d’accident grave |

Pour bien choisir, il est conseillé d’évaluer ses habitudes, l’état de son véhicule et sa capacité financière à supporter un sinistre non couvert par le tiers. Un comparatif actualisé accessible ici permet de mieux cerner ces aspects : https://321assuranceauto.com/quelle-formule-dassurance-auto-est-la-plus-avantageuse/.

Différences clés entre l’assurance au tiers et l’assurance tous risques : impact sur la sécurité financière

L’assurance tous risques est souvent présentée comme la formule idéale pour protéger pleinement son véhicule et son conducteur. En comparaison, l’assurance au tiers se révèle bien plus restrictive. Comprendre ces différences est fondamental pour ajuster son choix d’assurance aux réalités du terrain.

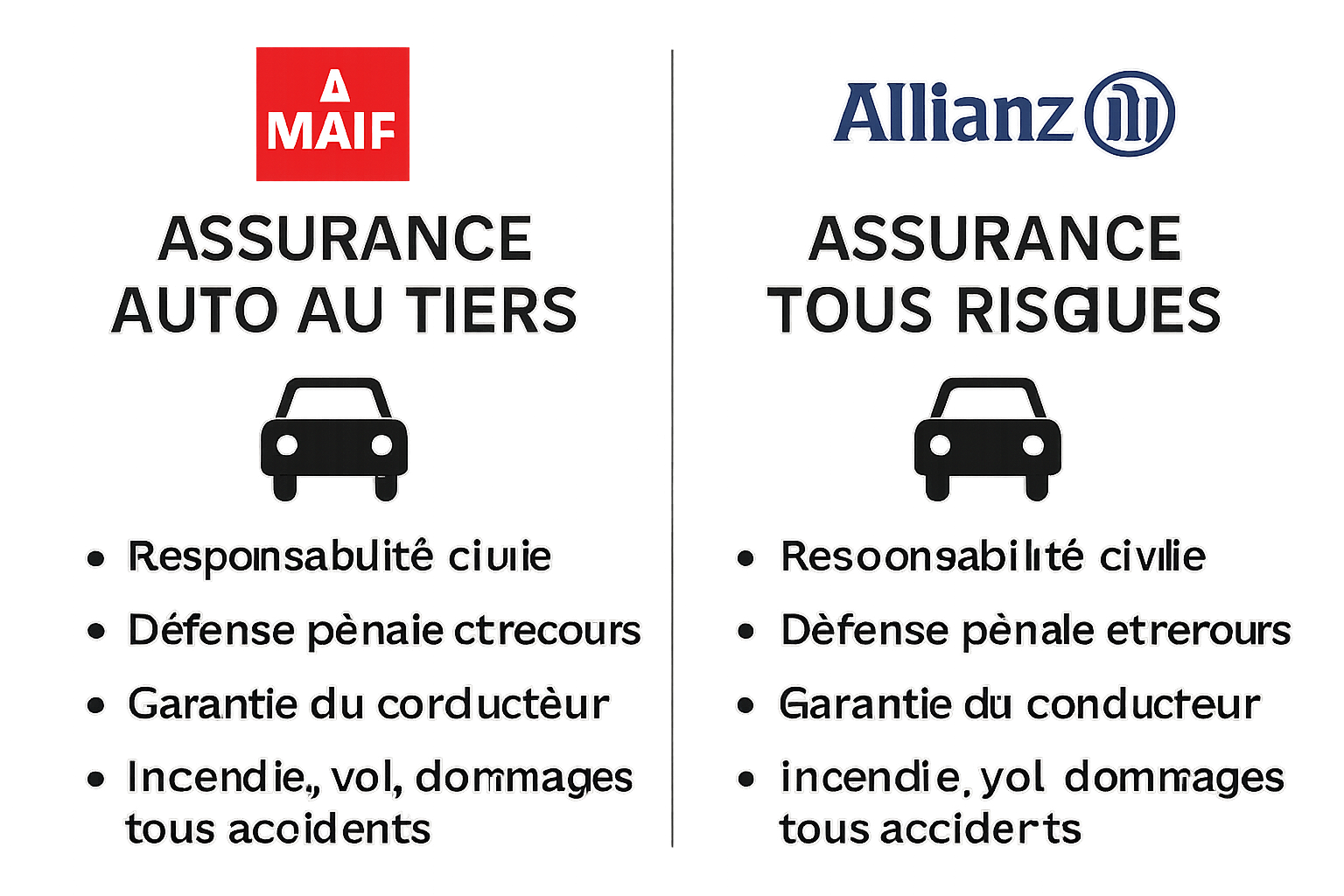

L’assurance au tiers couvre :

- La responsabilité civile, c’est-à-dire l’indemnisation des tiers impactés.

- Quelques garanties optionnelles mais limitées.

L’assurance tous risques englobe :

- La responsabilité civile.

- La couverture physique des dommages subis par le véhicule (collision, accidents, vandalisme).

- La prise en charge des frais médicaux du conducteur.

- Une protection contre le vol, l’incendie, le bris de glace incluse souvent de base.

- Parfois, une assistance routière renforcée.

Cette différence peut sembler justifier un surcoût parfois conséquent, mais les incidences financières sur l’assuré en cas d’accident majeur sont déterminantes. Par exemple, une collision responsable causant de lourds dégâts sur un véhicule récent non couvert au-delà du tiers impliquera d’importantes dépenses personnelles.

Le tableau ci-dessous illustre clairement les distinctions:

| Type de garanties | Assurance au tiers | Assurance tous risques |

|---|---|---|

| Responsabilité civile | Oui | Oui |

| Perte ou dommages au véhicule | Non | Oui |

| Vol et incendie | Optionnel | Oui |

| Bris de glace | Optionnel | Oui |

| Frais médicaux du conducteur | Non | Oui |

| Assistance routière | Rarement | Souvent incluse |

En résumé, opter pour une assurance tous risques est un gage de sérénité, notamment pour les propriétaires de véhicules récents, ceux qui parcourent de longues distances, ou encore les conducteurs exigeant une sécurité financière optimale.

Pour une comparaison détaillée et personnalisée des formules, des services comme ceux proposés par l’Assurance Malakoff Médéric, Pacífica ou La Banque Postale Assurances peuvent être consultés sur des plateformes spécialisées. Ce lien fournit une analyse complète : https://321assuranceauto.com/quelle-difference-entre-une-assurance-tiers-et-une-assurance-tous-risques/

Processus pratique pour souscrire une assurance au tiers en 2025 : étapes et conseils clés

Choisir une assurance au tiers demande un minimum de préparation pour éviter des déconvenues en cas de sinistre. Les démarches se sont simplifiées ces dernières années, grâce à la digitalisation des services. En 2025, souscrire n’a jamais été aussi accessible, que ce soit chez des assureurs traditionnels comme Groupama ou Aviva, ou via des plateformes innovantes.

Voici les étapes typiques :

- Collecte des documents : carte grise, pièce d’identité, relevé d’informations (historique d’assurance).

- Recherche comparative : Utilisation d’outils en ligne pour comparer les offres similaires incluant la qualité du service et le montant des franchises.

- Demande de devis : sollicitation de plusieurs assureurs pour obtenir des propositions précises et personnalisées.

- Analyse des garanties et exclusions : lecture attentive des conditions générales et des options proposées. Pour plus d’informations : https://321assuranceauto.com/conditions-generale-utilisation/

- Signature électronique : finalisation du contrat avec une confirmation rapide dématérialisée.

En complétant correctement ces étapes, l’assuré contrôle pleinement son choix, évitant les mauvaises surprises. Il est aussi conseillé d’évaluer la réputation des assureurs comme la MAIF, AXA, ou Allianz, par des avis clients récents afin d’assurer un bon accompagnement en cas de sinistre. Simple, efficace, rapide, cette démarche protège la responsabilité tout en maîtrisant le budget.

De plus, les outils modernes permettent d’intégrer des garanties « étendues » directement lors de la souscription initiale, offrant un juste équilibre pour ceux qui souhaitent une protection plus solide sans opter pour une formule tous risques.

| Étape | Description | Conseil pratique |

|---|---|---|

| Collecte des documents | Préparez carte grise, pièce d’identité, relevé d’informations | Vérifiez l’exactitude pour éviter retards |

| Recherche comparative | Comparez prix et garanties en ligne | Utilisez plusieurs sites pour une meilleure visibilité |

| Demande de devis | Contactez plusieurs assureurs | Privilégiez les compagnies reconnues (MAIF, AXA) |

| Analyse du contrat | Lisez attentivement les exclusions et options | Consultez le lien officiel condition générale d’utilisation |

| Signature | Procédez à la souscription électronique | Conservez le justificatif immédiatement |

Explorer les différentes offres et contrats permet aussi d’évaluer les primes d’assurance auto les plus compétitives du marché : https://321assuranceauto.com/assurance-auto-moins-cher/.

FAQ : Questions fréquentes sur l’assurance au tiers

- L’assurance au tiers est-elle suffisante pour un véhicule récent ?

Non. Pour un véhicule récent, une assurance tous risques est généralement recommandée pour couvrir les dommages au véhicule et les frais médicaux du conducteur.

- Peut-on ajouter des garanties supplémentaires à une assurance au tiers ?

Oui. Des options comme la garantie vol, incendie ou bris de glace sont souvent disponibles pour enrichir la couverture.

- Quelles sont les sanctions en cas d’absence d’assurance ?

Le conducteur non assuré risque une amende pouvant atteindre 3 750 euros, une suspension de permis, voire une confiscation du véhicule.

- Comment choisir entre assurance au tiers et tous risques ?

Le choix dépend du budget, de la valeur du véhicule et des besoins de sécurité. Un comparatif précis est disponible ici : https://321assuranceauto.com/quelle-formule-dassurance-auto-est-la-plus-avantageuse/.

- Les jeunes conducteurs peuvent-ils bénéficier d’une assurance au tiers avantageuse ?

Oui. Cette formule économique est très souvent choisie par les jeunes conducteurs pour limiter le coût de leur prime.